0730-8759888

Information

1、国内再生铝行业迎来高速发展期

1.1. 再生铝是铝产业的重要组成部分,降耗优势明显

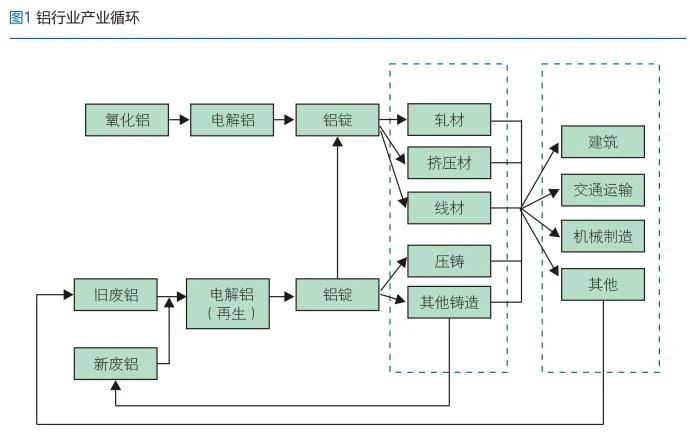

传统原铝生产是以铝土矿为原料,经氧化铝电解生成电解铝(铝水),电解铝可以铸造成铝锭或添加合金元素后生产铝合金制品。再生铝是指至少经过一次熔铸或加工并经回收和处理所获得的金属铝,再生铝的存在形式一般为铝合金。废铝有“新废铝”和“旧废铝”的分别,一般所指的废铝是指旧废铝以及被卖给回收或再生铝企业的新废铝。再生铝是金属铝的一个重要来源,因铝金属抗腐蚀性强,因此可以多次循环利用,具有很强的可回收性,故使用回收的废铝生产铝合金比用原铝生产具有显著的经济优势。与生产等量原铝相比,再生铝能耗仅为前者3%-5%,生产1吨再生铝可节3.4吨标准煤,14吨水,减少固体废弃物排放20吨,伴随资源日益紧张,环境治理成本提高,再生铝生产优势明显。

再生铝行业属于上游的原材料行业。其上游主要是供给废铝材料的行业,下游为铝合金压铸件和铸造件的生产企业,终端主要应用在汽车、摩托车、机械设备、通信电子和家电家具行业中。上游废铝有“新废铝”与“旧废铝”之分,“新废铝”是指铝制品生产过程中所产生的工艺废料和报废件。“旧废铝”是指铝制品经过消费后,从社会上回收的废铝与废铝件。一般而言,“废铝”包括旧废铝以及对外出售的新废铝。

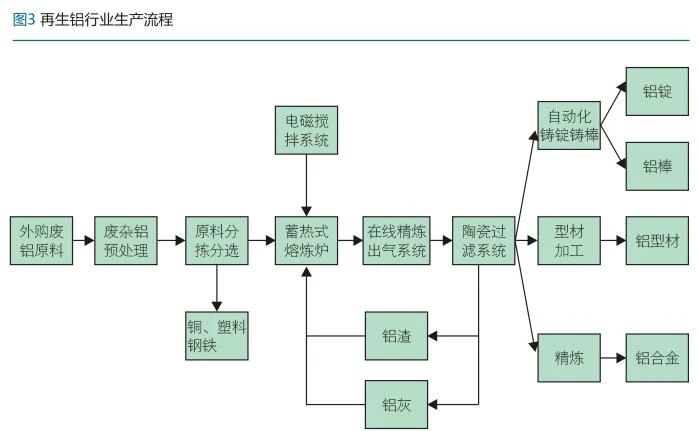

再生铝合金锭的生产过程主要包括分选、预处理和熔炼、铸锭等工艺。首先需要通过分选和预处理,将原料中的塑料等非金属物质与金属物质区分开,并将金属物质中的其它金属分离并分类堆放。铝材料按配比熔化、合金化之后,需要将铝液进行精炼,以保证铝合金液品质。由上述流程中产出的熔融铝渣,会再次经过炒灰车间处理,再次分离出铝渣内少量残存铝合金液。其余精炼过后的铝液将会经过铸造或压铸,经检验合格后包装入库。当前原铝及废铝的消费路径中,铸造合金与变形合金因用途差别有不同的产品体系,前者相对铝含量更低,这使得铸造铝合金的再生化更容易,约占整个废铝应用的80%,因其可以使用所有废铝。

1.2. 上游供给:废铝进口迎禁令,叠加工业品报废高峰期

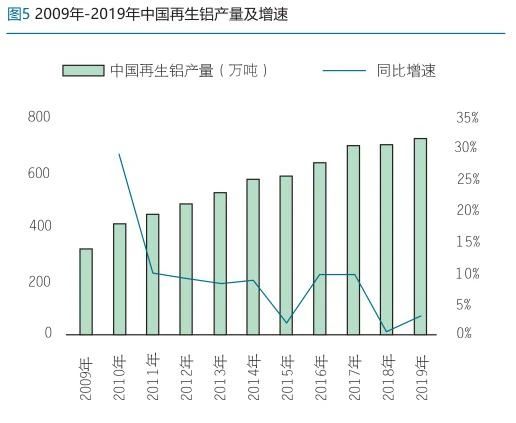

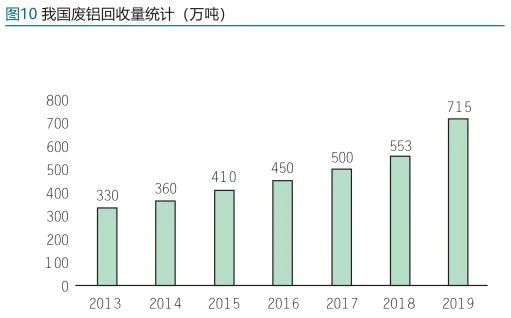

全球再生铝产量保持稳定增长。全球再生铝行业已经经历了几十年的发展,据国际铝业协会(IAI)估计,2019年全球再生铝产量3300.2万吨,同比上升3.2%,占全球铝总供应量比重约32.75%。我国再生铝工业起步较晚,2019年国内再生铝产量达到715万吨,相当于原铝和再生铝总产量的19.29%,近年来国内废铝回收量占比逐渐提高,铝回收量呈现快速增长态势,但与国际水平仍有较大差距,存较大的增长空间,未来随着国内工业品报废周期来临,未来我国再生铝的占比有望进一步提升。2019年再生铝产量当中,54%来自国内旧废铝,28%来自国内新废铝,仅18%来自进口废铝,国内废铝占比合计82%,比2010年提高33个百分点,再生铝产业依赖进口废铝的格局已经改变。

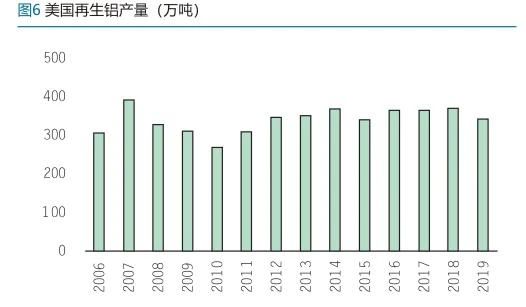

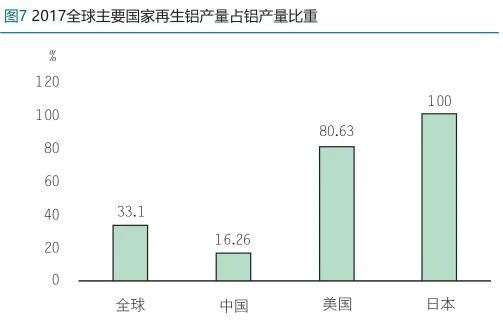

发达国家再生铝产量普遍超过原铝产量,各国家和地区的发展不尽相同,总体来看,西方发达国家走在了前面,发达国家对铝资源再生的开发研究起步较早,废铝资源较丰富,废铝回收体系和法规相对完善,废铝回收情况较好。发达国家的再生铝产量已经普遍超过原铝产量美国是全球最大的废铝出口国,社会铝积蓄量巨大,废铝资源丰富。据美国联邦地理调查局的统计数据,自2002年起,美国再生铝产量超过原铝,并持续增长,占供应总量比例已接近40%,2017年美国再生铝产量约占总产量的81%。邻国日本再生铝产量占总产量比例高达100%。

建筑和交运领域是未来废铝主要来源

“十四五”是中国住房改善型需求积极释放的阶段,改善型需求主要包括对地段的改善、 型的改善、住房功能的改善等,根据中国指数研究院的预测预计“十四五”期间国内主要城市老旧房屋仍将保持1.2%-1.4%的拆迁更新率,则未来国内5年拆迁改造需求约有22.7亿平方米-26.5亿平方米。按每平米可回收铝材1.5千克,平均每年铝回收量可达34-39万吨。

汽车保有量稳定增长,报废高峰期即将到来

截止2019年我国报废汽车回收量为195万辆,同年中国汽车保有量达2.6亿辆,回收量不足保有量的1%,与海外相比,国内千人汽车保有量偏低,仍有较大潜力,预计到2025年,国内汽车保有量有望达到4.2亿辆,回收量有望达到1692万辆。

从汽车产量来看,2009-2010年是我国汽车产量快速增长阶段,根据我国汽车报废的相关规定,大多数汽车报废年限在10-15年,因此预计在2021-2025年会迎来汽车报废的高峰期,促进国内汽车拆解回收产业快速扩张,预计拆解率在2025年有望上升到4%。基于中国有色金属工业协会预测,按平均250公斤铝一辆车计算,仅十四五期间就将有约1450万亿吨废铝待回收。

我国废铝回量从2013年的330万吨增长到2019年的715万吨,复合增长率达到11%,随着国内汽车报废高峰来临及废铝行业发展,预计“十四五”期间我国废铝回收复合年均增长率将达到15%。

国内废铝进口受限,国内废旧资源回收体系不断健全。随着国内废铝回收量的增加,以及进口“洋垃圾”对国内环境的污染等问题,中国出台了一系列政策,对进口废铝加以限制。继2018年废铝碎料被加入《限制进口类可用作原料的固体废物目录》后,2020年6月30日,生态环境部强调,2021年全面禁止固废进口,不再受理申请。长期以来,我国废铝材料的来源以进口为主,广东和浙江是主要进口港,在国家政策的调控下,将促使国内再生铝企业对料型的转换,更多的将依赖国内自产废铝料。

废铝的材料成本是再生铝合金的主要生产成本,随着国家政策引导下,国内废旧资源回收体系不断健全,有助于降低废铝的材料成本,而再生铝行业利润来源主要在于废铝和铝锭的差价,如前文阐述,中长期看随着中国大量汽车进入报废期,中国即将迎来废铝回收高峰期,届时国内废铝供增速应有望从10%提升到15%,废铝供应不断上升及铝价中枢上升不断拉大废精铝差价,再生铝行业盈利空间有望提升。但是短期看,因为废铝进口量下降比例较多,或将影响短期的废铝供需平衡,但中长期看,进口废铝缺口将由国内补充。

近年来,随着固废进口政策限制,国内废铝进口数据也在逐渐递减,自2017年以后呈现明显下降走势。预计2025年中国废铝进口量降低至20万吨左右。

1.3. 下游需求:汽车轻量化及通信电子等需求高增长可期

再生铝合金主要用于生产铸造铝合金产品和压铸铝合金产品。铝合金产品可以分为铸造铝合金产品、压铸铝合金产品、变形铝合金产品,再生铝受限于废铝原材料成分复杂的影响,延展性较差,因此,国内再生铝合金主要用于生产铸造铝合金产品和压铸铝合金产品,很少用于生产变形铝合金产品,变形铝合金基本上由原铝生产。

再生铝的下游应用不断拓展,汽车、摩托车和电动车在整个下游消费中占比近70%。早期我国再生铝合金的下游覆盖领域主要是摩托车配件、通用机械配件等行业,近年来再生铝主要用于生产汽车、摩托车、机械设备、通信电子、电子电器及五金灯具等行业中的铝合金铸造件和压铸件,目前汽车、摩托车和电动车在整个下游消费中占比近70%。汽车用铝普及较早的是车轮、气缸盖、气缸体、曲轴箱、进气管、带轮、变速箱、油泵等部件,这些部件一般是用铸造铝合金制成,在节能减排的压力之下,近年来汽车轻量化快速发展,用铝量扩展到覆盖件、全铝车身等部件。

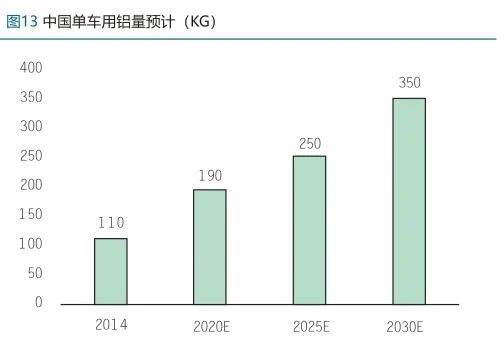

随着汽车轻量化的推进,单车用铝量增长。根据汽车工业协会数据,作为汽车轻量化的重要材料,铝合金的在汽车中的应用将逐步深入。2014-2020年,汽车单车用铝量从110 千克/车,增长至190千克/车,随着国内新能源车渗透率的提升,预计到2025年,国内单车用铝量有望增长到250千克/车。

通信、电子:铝合金结构件及外观件需求高增长可期

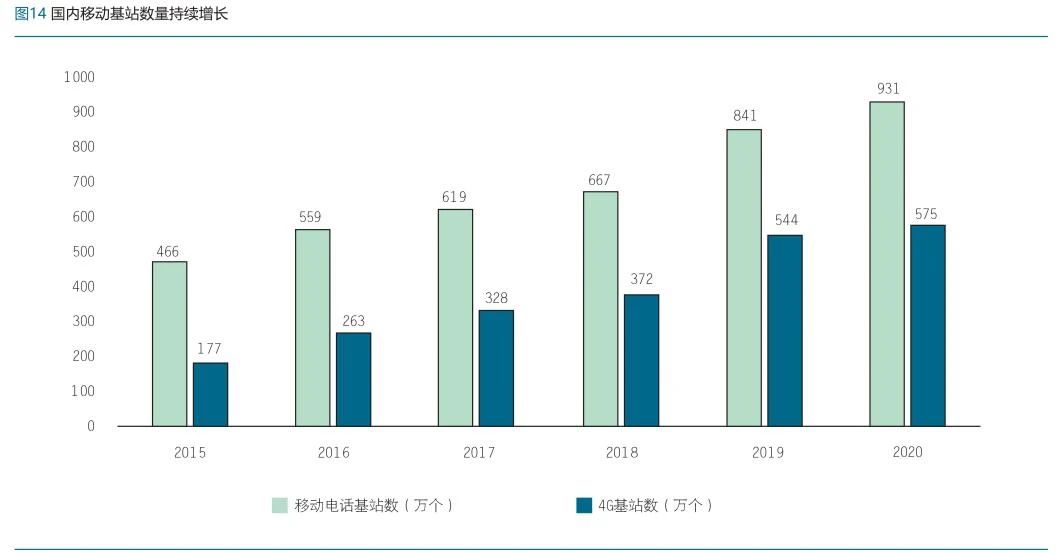

再生铝合金在通信和电子领域的应用主要是各种铝合金结构件以及铝合金外观件。铝合金需求有望充分受益于5G 建设加速。在通讯基站设备中,滤波器、双工器、散热器、功率放大器、通讯基站机架等设备采用铝合金压铸件和铸造件,我国的移动通信设备市场增长迅速,工信部数据显示,全国移动通信基站总数达931万个,全年净增90万个,2015年至 2020年的复合年均增长速率为14.85%%。由于5G的投资建设,移动通讯设备未来仍然具有较大的增长空间,据工信部通信科委测算,5G投资大约为4G的1.5倍,预计全国 5G投资达1.2万亿元,5G投资周期可能将超过8年,5G基站数量至少为4G的2倍,5G单个基站的投资至少为4G的2倍。因此未来移动通信设备的需求上升有望显著拉动铝合金需求增长,从而为再生铝的应用拓展更大的空间。

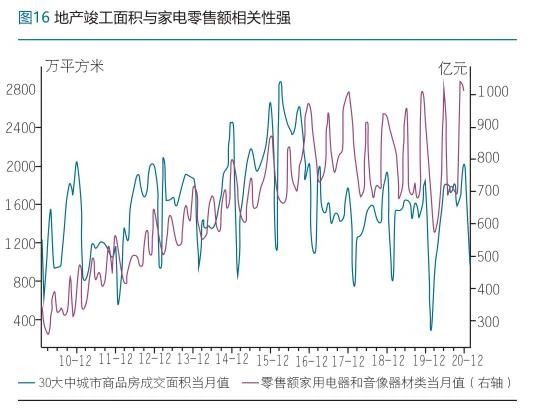

家电:地产竣工改善或带动家电用铝合金需求提升

家用电器是再生铝重要的应用行业,在空调、冰箱、洗衣机等家用电器的零部件、外壳、边框的制造中广泛使用了再生铝合金材料,其需求有望随着地产竣工端改善而实现稳步增长。在家电产品轻量化的趋势下,家电生产中出现了铝代铁、铝代钢、铝代铜的趋势,此外,由于铜价较高,进一步增加了家电生产中铝代铜的情况,铝合金在家电生产中使用量是逐步增加的趋势。从近年来我国家电行业的发展情况来看,人们生活水平和消费水平的提高,新修住宅的装修、旧住宅的改造以及家电的更新换代等都为家电产品带来了广阔的市场空间。在日常生活用品中,除家用电器外,再生铝合金由于材质轻、强度高、加工便利等优点,在灯饰产业中也有着广泛应用。

突如其来的疫情虽然影响了短期建筑项目的开复工,但地产竣工端自2020年10月开始出现显著的回暖迹象,2021年2月全年房屋竣工面积同比实现了45.9%的正增长,随着国内生产活动逐步恢复正轨,地产竣工端的回暖趋势延续,地产竣工与家电销售额增长存在较明显的正相关关系,预计年内家电用铝需求有望改善。

1.4. 碳中和政策推动下,再生铝生产优势日益凸显

相比传统电解铝生产,再生铝节能减排优势显著。目前国内原铝生产方式主要是电解,分为火电生产和水电生产,火电生产过程中需要消耗大量能源,排放也较为严重。根据中国有色金属工业协会数据,生产1吨电解铝,需消耗余额5吨铝土矿、550千克阳极材料、9.6吨标准煤,排放二氧化碳12吨,吨铝耗电13500kWh;用水电生产吨铝几乎不排放CO2,因此电解铝在有色行业碳排放中占比最大。2020年国内电解铝产量3708万吨,经测算,总耗电约5005.8亿kWh,约占2020年我国全社会用电量的6.5%。2020年我国电解铝行业CO2总排放量约为4.26亿吨,约占全社会CO2净排放总量的5%。与生产等量的原铝相比,再生铝生产过程中的能耗仅为前者的3%-5%,碳排放量仅为0.23吨,是电解铝生产带来碳排放的2.1%,生产1吨再生铝可节约3.4吨标准煤,14吨水,减少固体废弃物排放20吨。

碳中和背景下,国内电解铝产能逐步接近产能红线。目前,中国有色金属工业协会正在配合相关政府部门制定的《中国电解铝行业碳排放达峰行动方案》,预期电解铝产能4500万吨“天花板”将严格可控制,甚至下降。根据上海有色网,截至2021年2月初,建成产能规模4320万吨/年,全国电解铝企业开工率增至91.6%,建成产能逼近“天花板”。碳中和的出现无疑是此前供给侧改革对电解铝产能直接限制后,在更长的时间周期里,对于电解铝现有产能及新增产能的再度限制。

随着资源日益紧张,环境治理成本提高,再生铝生产优势日益凸显。在碳中和及“双控”背景下,因再生铝碳排放显著低于原铝排放,再生铝占比有望继续抬升。那么废铝在变形合金领域使用比例的提高,将直接解决上述问题,碳中和的出现无疑将加快原级回收,使得废铝在变形铝上的应用提速。预展望未来,随着碳中和进一步深入,再生铝有望逐步替代原铝成为供应主流。

预计未来我国再生铝消费占比将逐渐提高,“十三五”规划中要求到2020年我国再生铝消费占铝消费总量比例达到30%,预计“十四五”规划中将提升至40%以上,再生铝消费量将超过1100万吨,CAGR为7%。

随着2021年开始进一步加严对进口废铝的限制,短期的供给端扰动因素叠加疫情可能造成废铝供应偏紧,但因供应端电解铝产能存在天花板,而需求端再生铝的国内铝消费持续增长,预计“十四五”期间废铝供应将快速增长,而精废价差的扩大也有利于再生铝企业利润增厚。来源:压铸实践