0730-8759888

Information

(一)行业发展情况

再生铝作为一种可以循环利用的资源,较大幅度地减少了能源消耗及温室气体、固体废料、废渣、废液的排放,在资源节约、节能减排、环境保护方面具备重大的社会效益,因此再生铝行业在全球推动循环经济发展的背景下得到蓬勃发展,其中中国再生铝行业仍存在较大发展空间。

全球再生铝行业经历几十年的发展,2021 年再生铝产量占铝行业总产量的比例已从 1950 年的 20%提升至约 35%。在工业经济较发达国家,再生铝占比普遍高于 50%,美国、德国、英国、意大利等国家已实现再生铝的高效利用率,中国与上述发达国家仍存在较大差距。

2021 年,全球原铝产量 6,709 万吨,再生铝产量 3,583 万吨。再生铝产量占比 35%。在节能减排及原铝供应受限等因素的推动下,再生铝行业将实现持续发展,IAI 预测 2050 年再生铝在全球铝供应结构占比将提升至 51%。

我国再生铝行业起步于上世纪七十年代,经过多年发展我国铝供应仍以原铝为主,相较于其他发达国家或地区,再生铝占比仍较低。根据商务部及国家统计局数据,2021 年中国的原铝产量为 3,850 万吨,比上年同期增长 3.84%;再生铝产量达到 800 万吨,同比增长 8.11%。2021 年中国再生铝产量占中国整体铝工业的比例仍较低,仅为 17.20%,再生铝产业发展空间较大。

(二)再生铝行业发展格局及未来发展趋势

随着中国“双碳”产业政策强力推行,及全球节能减排趋势的不断发展,再生铝将面临较大的市场机遇。但国际贸易争端、进出口政策,导致出现全球市场供给结构出现结构性失衡特点,具体如下:

1、绿色低碳循环经济发展理念驱动再生铝行业发展

原铝生产属于能源密集型工艺,存在污染高、耗能大的特点。根据 IAI 的数据显示,铝回收可减少 95%的能耗及温室气体排放。因此,在铝需求不断增长的背景下,大力发展再生铝产业,不但能够缓解原铝的供给压力,同时在资源节约、节能减排、环境保护方面具有重要社会效益。

在全球大力推动绿色低碳发展的背景下,我国铝业的节能减排需求尤为突出。根据 IAI 统计数据,2019 年我国原铝生产能源结构中煤电占比达 88%,远高于全球平均水平,导致我国电解铝单位排放量偏高,存在更大的减排压力。近年来,我国政策大力鼓励发展循环经济,明确提出加快再生有色金属产业发展,推动“城市矿山”基础设施建设。再生铝行业顺应社会发展趋势,将获得蓬勃发展的机会。2021 年国家发改委发布的《“十四五”循环经济发展规划》中要求,到 2025 年,再生铝产量达到 1,150 万吨,2020-2025 年间国内再生铝产量年均复合增速将达到 9.22%。中国政府明确“碳中和、碳达峰”产业政策,将进一步推再生铝行业的发展。

2、汽车轻量化趋势将带动全球再生铝需求增长

汽车系再生铝应用的主要领域,2019 年全球再生铝应用中汽车行业占比达到 22%。未来汽车行业轻量化的发展趋势将直接推动再生铝行业的蓬勃发展。

汽车车身使用轻量化材料,有助于提升汽车燃油经济性和和环保性,也有助于提升新能源汽车续航里程,有助于提升汽车性能,系汽车工业未来发展的重要趋势。自 2015 年以来我国接连颁布一系列汽车轻量化产业规划与支持政策,推进国内汽车轻量化产业发展。

由于铝制品具有质量轻、硬度大的特点,成为汽车零配件主要金属材料。根据工信部和中国汽车工程学会出具的《节能与新能源汽车技术路线图》,车身轻量化领域新材料应用的发展目标中,关于单车用铝量的目标系 2020 年、2025年、2030 年分别达到 190 千克、250 千克及 350 千克。美国汽车研究中心(CAR,Center forAutomotive Research)的研究报告预测,到 2040 年单车用铝占整车重量比例将从 2020 年的 7%提升至 15%。铝和铝合金在汽车整体的构造中占比将越来越高,车用铝制材料的需求量将继续保持在高位。

CM Business Consulting 出具的报告《Assessment of Aluminium Usage inChina’s Automobile Industry 2016~2030》预测,到 2030 年中国汽车工业铝用量将达到 1,070 万吨,其中再生铝用量将达到 400 万吨。

3、贸易摩擦及废料进口管控引发国内再生铝行业竞争格局变化

在中国及全球市场面临较大市场机遇情况下,国内再生铝行业竞争格局呈现新的发展趋势:

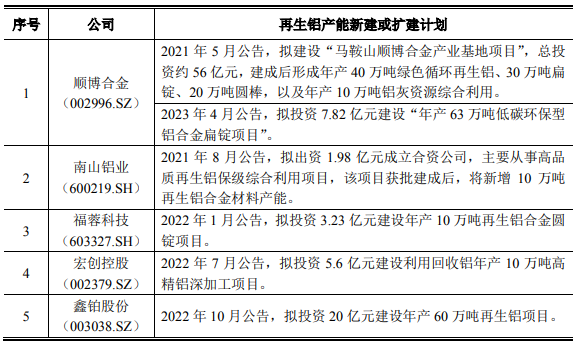

(1)市场需求推动行业竞争对手增加或扩建产能

再生铝符合“双碳”目标,系国家产业政策鼓励方向。同时汽车产业轻量化方向进一步激活下游市场需求。为顺应这一行业发展趋势,再生铝及关联行业企业均积极布局,扩张产能。具体如下:

(2)废铝原材料供给稳定性成为影响行业发展的核心因素

在中国及全球再生铝市场需求仍然快速增长情况下,废铝原材料供应稳定性成为影响行业发展的核心因素。由于国内再生资源回收体系尚未完善,国内废铝回收供应不足,长期以来,进口方式是中国再生铝行业获得废铝原材料的主要途径。

美国政府从 2018 年 3 月 23 日起对铝产品征收 10%的全球性进口关税。为平衡因美国对进口铝产品加征关税给中方利益造成的损失,中国决定对自美国进口回收铝加征 25%关税,导致国内以进口美国废铝原料来进行生产的企业采购价格大幅上升。同时自 2019 年下半年开始,废铝进口实施批文制,对废铝进口总额实施直接管控;2020 年 11 月 1 日起,符合《再生铸造铝合金原料》(GB/T38472-2019)标准的再生铸造铝合金原料,不属于固体废物,可自由进口;不符合《再生铸造铝合金原料》(GB/T 38472-2019)国家标准规定的禁止进口。

受到上述回收铝进口关税提升以及废铝进口政策趋严的双重影响,我国废铝进口量持续大幅下滑。如何确保原材料供应稳定,已成为中长期内影响行业内企业核心竞争力的关键问题,同时影响着再生铝产业格局未来发展趋势。由于废铝原料不足限制了国内有效产能,中国市场加大了进口铝合金锭产品数量,2018 年至 2022 年,我国进口铝合金锭数量由 7.45 万吨增长至 127.81 万吨,年化增长率高达 103.54%。

为应对这一供应链安全问题,行业主要企业一般通过如下路径:①加大废铝回收利用体系布局,增加回收网点、布局汽车综合回收利用(拆解)产业链;②通过国际布局,提升国际废铝原材料的利用数量。

但由于国内废铝回收利用体系尚未形成规范、统一的市场,普遍具有回收规模小、规范性差的特点。汽车综合回收利用(拆解)产业链尚未形成全国统一的大市场,难以短时间内形成规范性、规模化的废铝回收利用市场。

因此,上述政策性因素导致的原材料供应问题短期内仍难以解决,对于产能主要分布在境内的再生铝厂商而言,中短期内仍将持续面临较大的供应链风险;而同时具备国际化生产基地、进口采购渠道的再生铝企业将面临巨大的发展机遇,有望加速抢占市场份额,再生铝行业将迎来新一轮的洗牌整合期,行业集中度有望得到进一步提升。